行业新闻

融资让氢能企业搭上发展快车

发布时间:2025/01/16 13:00 来源:中国氢能联盟

2024年,从国家到地方利好政策不断,氢能不仅成为各地政府产业规划不可或缺的一环,也成为资本市场关注的重点方向。《中华人民共和国能源法》的重磅出台标志着氢能在中国能源体系中的重要地位得到加强,不仅为氢能产业的长远发展奠定了坚实的法律基础,也为能源市场的发展提供了更加公平、透明、可预期的环境,向市场释放出积极信号,吸引更多的社会资本进入氢能领域。

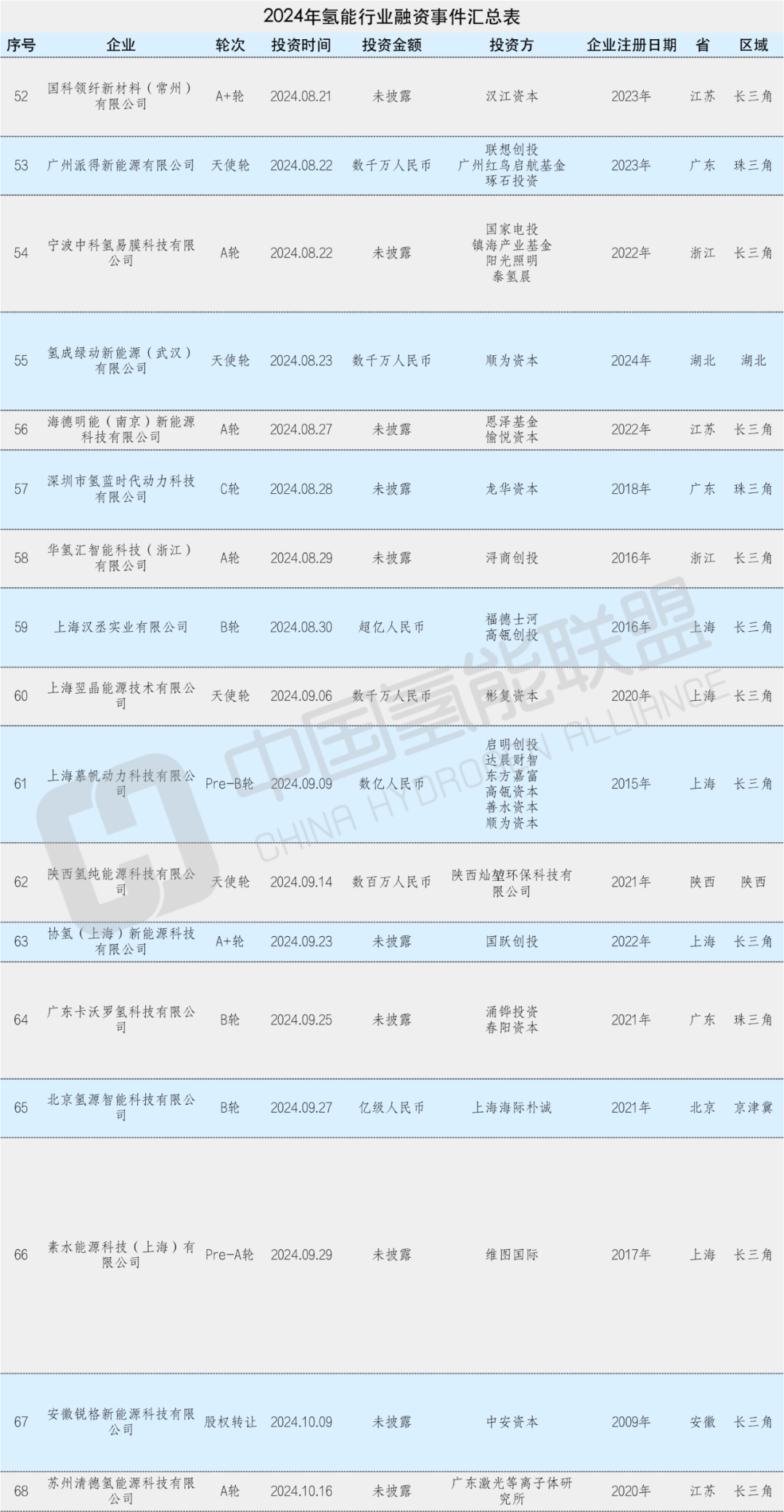

根据已披露数据,截至2024年12月,2024年全年国内氢能领域共有70余家氢能企业完成超85起融资,融资额度超亿元的共19笔(不含未披露),行业融资热度有望持续提升。获投企业类型覆盖氢能全产业链环节,其中具备技术优势的小规模、初创型的企业关注度更高。从融资轮次来看,A轮、天使轮等早期融资占比较大。

<< 滑动查看下一张图片 >>

获投企业覆盖产业链各个环节,以应用和制取端为主。获投企业类型覆盖氢能全产业链环节,其中,制氢类企业占比约45%,以电解槽关键装备及其零部件研发生产企业为主;储运类企业占比约8%,以固态储氢、有机液体储氢等新型储运企业为主;应用类企业占比约65%,以燃料电池装备、核心零部件及材料研发生产企业为主。此外,随着氢能行业生态的不断完善,今年也有部分智能控制系统供应商及关键装备检测类企业获得融资。

投资机构更青睐高成长潜力的初创团队。2024年获投的超70家氢能企业中,超6成获投资企业成立不到5年,这些企业大多商业模式已初步形成,产品获市场一定认可。其中,2021年和2022年成立的企业融资频次最多,各自完成了近15次融资,分别占总融资次数的20%。

数据来源:根据公开信息整理

长三角、珠三角、京津冀企业融资活跃。从融资企业所在地来看,2024年长三角地区氢能企业融资频次最高,近50次,其中,上海和江苏分别近20次;京津冀地区名列第二,融资频次近15次,其中北京近10次;珠三角地区名列第三,达12次。相对而言,长三角地区融资情况更为活跃,而且值得一提的是,继亿华通和国鸿氢能于2023年在香港联合交易所主板挂牌上市后,2024年国富氢能和重塑能源分别于11月15日和12月6日在香港联合交易所主板成功挂牌上市,而这两家新上市的企业注册地亦均属于长三角地区。

数据来源:根据公开信息整理

在全球积极探索可持续能源解决方案的大背景下,氢能作为传统能源清洁化和清洁能源规模化发展的重要载体,正逐步成为我国能源转型与绿色发展战略中的关键力量。

据《中国氢能源及燃料电池产业白皮书2020》数据,在2060年碳中和情景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%,其中,工业领域用氢需求7794万吨,占氢总需求量的60%。这一需求之下正是氢能市场的巨大潜力和增长空间。

氢能融资热潮背后,虽有氢能商业化之路面临的基础设施建设、成本优化以及技术瓶颈等诸多挑战仍需冷静审视,但毋庸置疑的是,在资本加持助力下,氢能已然吹响了绿色能源新时代的号角,正向着健康、有序、可持续更进一步发展,以更加迅猛的姿态,重塑全球能源格局。