行业新闻

「西氢东送」,为万亿级氢能产业「出招」

发布时间:2025/06/05 17:50 来源:中国氢能联盟

“我国西部地区依托丰富的可再生能源优势,绿氢制备规模化布局发展迅速。在‘十五五’时期,我国氢能储运技术将进一步创新突破,推动氢能‘制储输用’全产业链协同发展,促进西部绿氢资源输送至东部应用场景进行消纳。通过推行‘西氢东送’,万亿级的氢能产业将看到曙光,看到希望。”中国氢能联盟专家委员会主任、同济大学汽车学院教授、国家智能型新能源汽车协同创新中心主任余卓平做客中国氢能联盟《氢能会客厅》时说到。

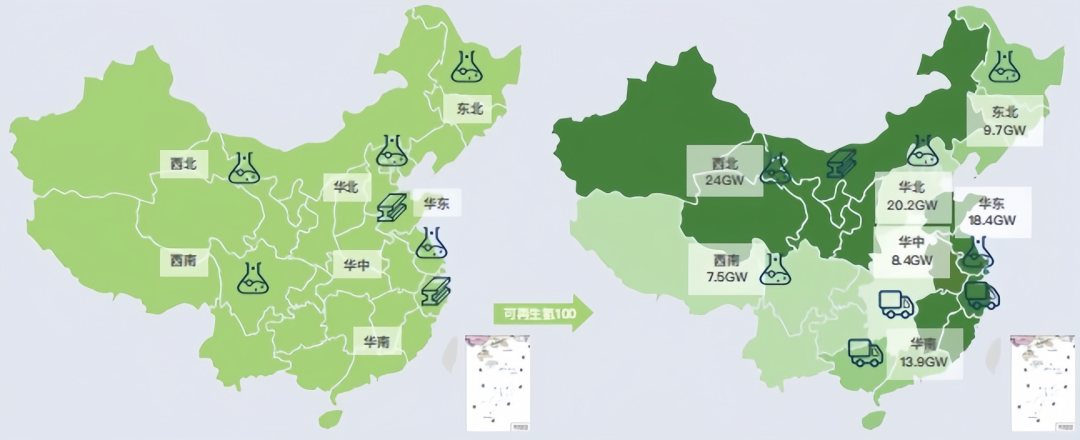

「西氢东送」成为破解绿氢

供需错配问题的关键密钥

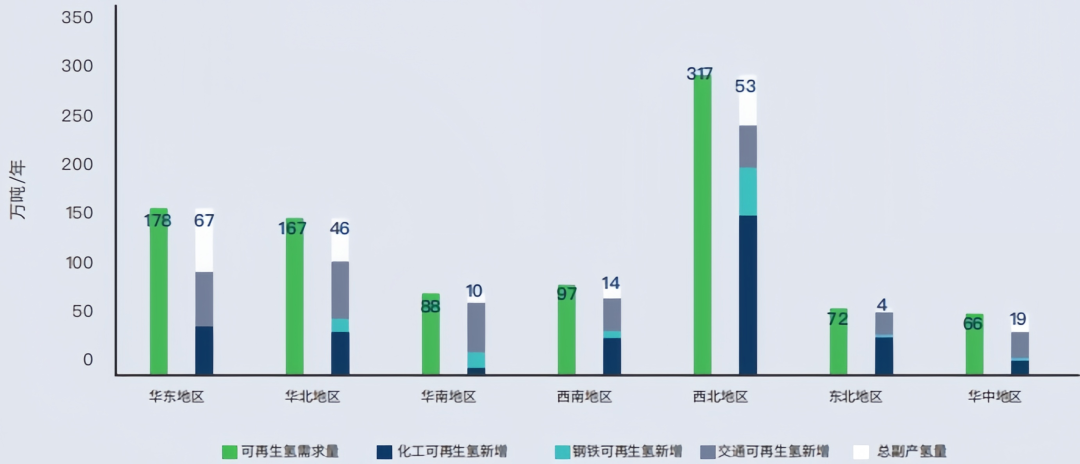

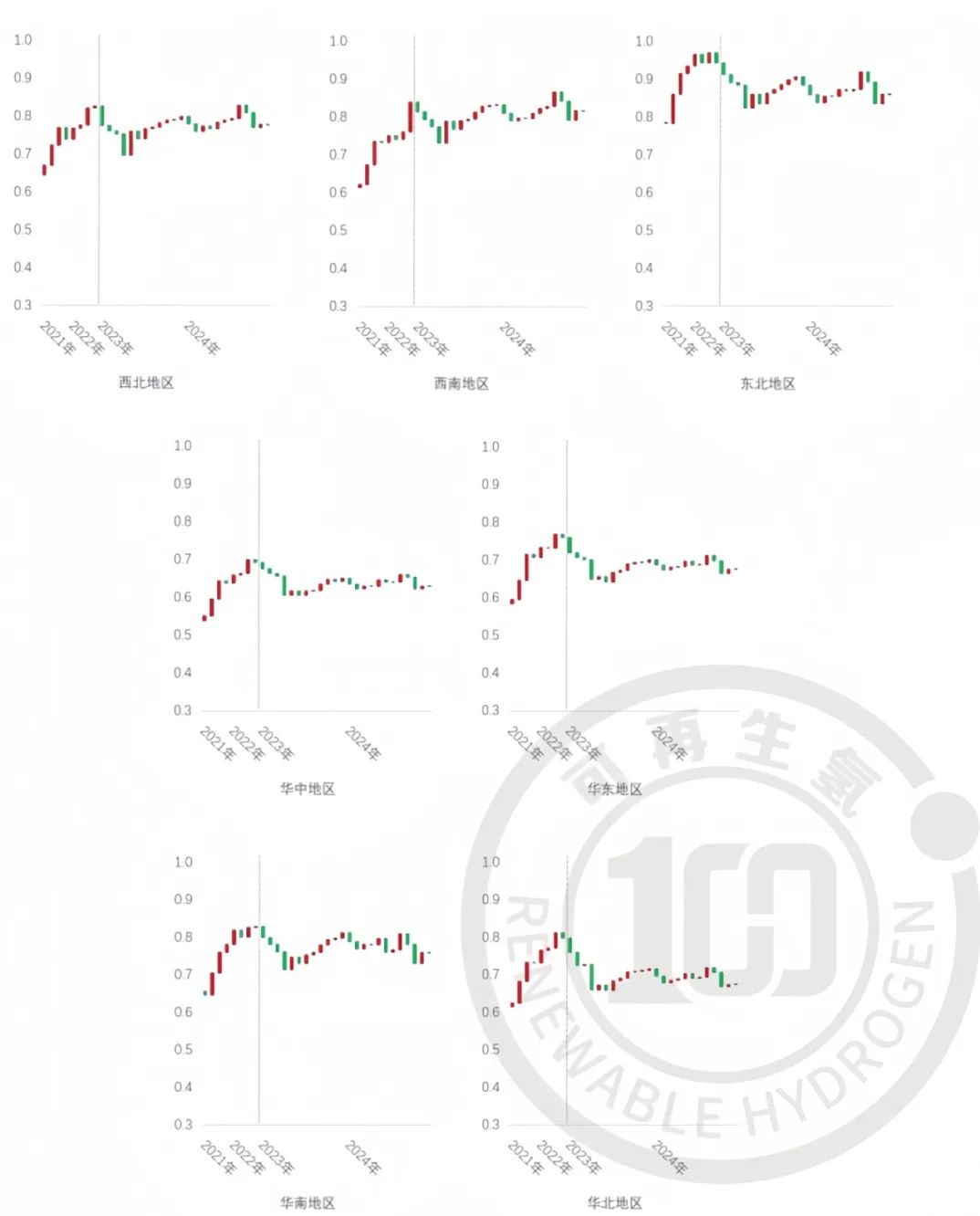

生产侧

消费侧

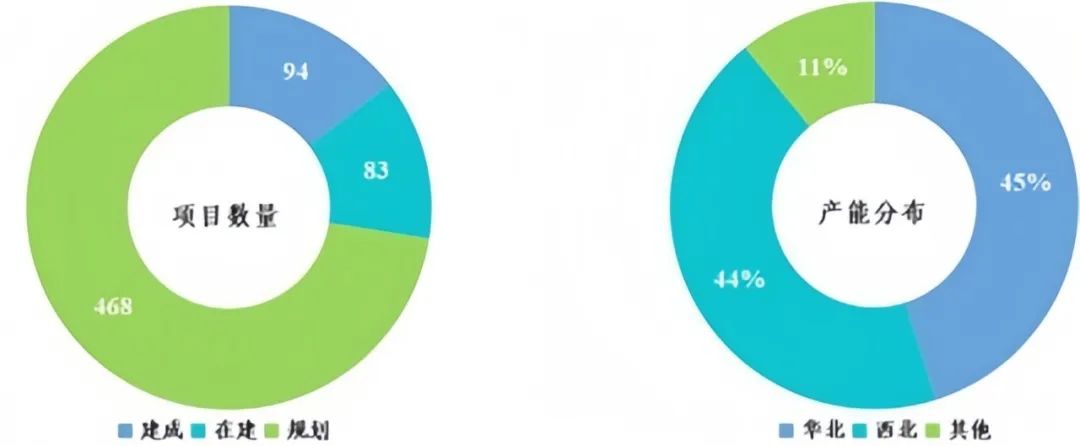

氢能储运技术加速发展

推动「西氢东送」项目落地进程

图丨中国工程院院士、中国工程院原副院长、

中国氢能联盟战略指导委员会常务副主任干勇

图丨中国石化巴陵-长岭氢气输送管线

图丨内蒙古“一干双环四出口”绿氢输送管网

图丨国内首台商用液氢罐车

图丨第一代吨级镁基固态储运氢车

「西氢东送」促成东西部氢能产业协同发展

形成规模化经济效应